ЩЕ ИМА РЕЦЕСИЯ, НЯМА ДА ИМА РЕЦЕСИЯ… ЩЕ ИМА… НЯМА ДА ИМА… ЩЕ…

“Crunch” (“Критично положение”) е озаглавен анализът на Елиът Д. Полак за икономиката на САЩ и на Аризона/Финикс, изложен миналия месец в Търговската Палата на Голям Финикс. Представяме анализа с големи съкращения и пояснения.

Според общото мнение през последните 3 месеца вероятността страната да навлезе в рецесия нараства.

Неизбежна ли е рецесията?

Икономическият растеж не умира от преклонна възраст, а поради:

1 структурни дисбаланси,

2. грешки на фискалната и на монетарната политика,

3. 1. и 2. …в комбинация с необичайни шокови явления.

Към точки 1. и 2.:

Според теорията, типични дисбаланси са:

- Задлъжнялостта на потребителите е прекалено висока

- Реалните приходи спадат

- Наличието на свръхмощности и свръх- производство

- Задлъжнялостта на бизнеса е прекалено висока

- Инвентарът е прекалено голям

- Трудовият пазар е прекалено свит

- Инфлация

- Лоша данъчна политика

- Лоша монетарна политика

Обстановката до края на септември, 2007 - само някои от изброените дисбаланси са по- значителни:

- Броят на откриваните работни места продължава да се увеличава макар и слабо.

- Реалните приходи нарастват

- Бизнесът “плува” в кещ

- Усвояването на мощностите на дадено ниво се свързва с увеличаването на разходите

- Няма признаци трудовият пазар да е свит

- Инфлацията все още изглежда да е под контрол

- Износът процъфтява

- Федералният резерв реагира правилно

Към точка 3: Отслабващите икономики са по-чувствителни към шокове. Според теорията, преки шокове за икономиката са:

- Неочаквано прекъсване на петролните доставки

- Неочаквано ескалиране на петролните цени

- Терористично нападение (особено по финансовата или търговската инфраструктура)

- Намаляване на цените на имотите.

Шоковете за 2007 досега са:

- Спадането на цените на имотите и на

- Стойността на ценните книжа, базирани на ипотечни кредити

***

Credit Crunch

Положението в кредитната индустрия става критично (Credit Crunch), когато банките значително ограничат кредитирането на всички сектори.

За да настъпи ПЪЛЕН СРИВ на кредитната индустрия са необходими:

1. СИЛЕН СТРАХ/ РЕАЛНА ОПАСНОСТ от големи загуби от сегашни и бъдеши заеми

2. НЕСИГУРНОСТ относно:

- Колко големи ще са тези загуби?

- Кога пазарът ще се стабилизира?

- На каква цена пазарът ще се стабилизира?

ОГРАНИЧЕН СРИВ на кредитната индустрия има, когато:

- Банките все още отпускат кредити на потребители и бизнеси

- Агенциите на кредитните карти все още кредитират

- Заемодателите все още отпускат заеми на квалифицирани кандидати.

ЗАСЕГА сме свидетели на ОГРАНИЧЕН срив на кредитната индустрия. Кризата все още не е обхванала цялата икономика (general economy).

Как реагира федералният резерв?

Типични сигнали за безумие:

- Спекулативна треска до крайност

- “Подлудяване” на инвеститорите на всични нива

- Силни отклонения от “истинските ценности” на инвестирането.

- Огромен приток от нови кредити – обикновено под формата на нови видове финансови инструменти.

- Отсъствие на труднопреодолими бариери за влизане.

“Експлодирането на балона на цените” се характеризира по много сходен начин.

Не сме ли свидетели на “Перфектен ураган” в жилищната индустрия?

- Падащи цени

- Силен страх/релна опасност

- Затягане на кредитирането

- По-малко пари за заемане.

Предвиденото покачване на лихвите на подосновните заеми увеличава прогресивно процента на загубените от собствениците имоти. Като отиват на пазара форкложените жилища “раздуват” допълнително и без друго значителния брой на обявените вече за продан имоти. Растящото предлагане натиска цените надолу….получава се “омагьосан кръг” …и процесът започва отначало.

Кредитната криза преминава, когато банките видят СТАБИЛНОСТ.

***

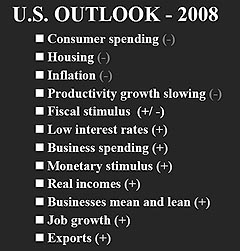

Фактори с отрицателно влияние върху икономиката на страната:

- Срив на кредитирането

- Кризата на жилищният пазар

- Свиване на потребителското харчене

- Инфлация???

Фактори с положително влияние върху икономиката:

- Заетостта все още нараства

- Бизнесът продължава да се развива

- Рецесията е безмислена и Федералният резерв полага усилия, за да я избегне.

***

КАКВО СТАВА В АРИЗОНА?

По принцип икономическите показатели на Аризона изпреварват положителните показатели за САЩ като цяло. Засегнати от кризата отрасли са строителството, производството, транспортът, информация, промишлеността, търговията на дребно, финансовата дейност. Но заетостта продължава да е добра.

За Аризона жилищната индустрия е критично важна и трябва да се следи отблизо.

ПАЗАРЪТ ЩЕ СЕ ВЪЗСТАНОВИ НАПЪЛНО, когато излишеството в предлагането бъде абсорбирано, и предлагането се доближи до търсенето.

Проблемът е, че досега – за две години - в Аризона още не е започнало същинското абсорбиране на излишествата от ново жилищно строителство. До този момент броят на продадените имоти е само в рамките на нормалното потребителско търсене на населението. Но излишествата от нови жилища на големите строителни фирми в околностите на града продължават да блокират пазара.

В дългосрочна перспектива демографският прираст на Голям Финикс ще изисква по 40,000 до 42,000 еднофамилни къщи годишно.

Но през 2004/2005 в Голям Финикс бяха построенни (със съответните разрешителни) 20,000-30,000 къщи повече от необходимите. Към тях трябва да се добавят имотите, върнати на банките поради неплащане на заемите (т.нар. лоши заеми). – към 10,000-15,000 Предлагането се допълва и от стандартния инвентар за продан в базата данни, която обслужва агентите на недвижими имоти – около 25,000.

Засега сумата от изброените дотук цифри не включва инвеститорските имоти, дадени под наем, които рано или късно излизат на пазара.

КАКВО ВЕЩАЕ БЛИЗКОТО БЪДЕЩЕ ЗА ФИНИКС И ЗА АРИЗОНА?

- Пазарът на недвижимости ше се свие с 20-25% и

- Притокът на население ще намалее.

- Слаб пазар на имоти и продължаващ натиск върху цените надолу.

“Дъното” на жилищния пазар може да бъде достигнато през 2008 или 2009, но пълното възстановяване ще отнеме вероятно 3-5 години.

Радостното е, че прогнозата е КРАТКОСРОЧНА.

ПО-ДЪЛГОСРОЧНИТЕ прогнози за Аризона са СЛЪНЧЕВИ!

2008-ма ЗА АРИЗОНА

- ще бъде година на “подосновните” заеми (“sub-prime” year); Много от фиксираните за кратко лихви ще станат плаващи и месечните вноски ще тръгнат нагоре; мнозина още ще загубят имотите си поради невъзможност да плащат.

- Икономическият растеж ще продължи, но по-бавно.

- Евентуален локален щок може да предизвика новият закон, забраняващ наемането на работа на незаконни имигранти и предвиждащ санкции за работодателите.

Рубриката се води от Надя МИЛЧЕВА

HomeSmart Real Estate

602-695-2111, www.AzHomeConsult.com

Назад

Elliott D. Pollack & Company

Economic and Real Estate Consulting

AKO TЪРСИТЕ ВТОРО ЖИЛИЩЕ,

ЕЛАТЕ ВЪВ ФИНИКС…

“Хората идват в Аризона, за да отмарят и се радват на живота на открито, а не за да работят”, така ню-йоркското списание “Resident” представя Финикс, наред с още 10 други градове. Същевременно като най-големият административен център на отделен щат в САЩ, Финикс предлага редица позиции в правителствените структури и армията, както и в някои големи национални компании като Allied Waste Industries, US Airways Grouр, Intel, продължава списанието.

Финикс е сред 11 “най-добри места за живеене” в САЩ, наред с Бостън, Атланта, Санта Фе, Луисвил, Палм Бийч, Денвър, Сан Хуан (Пуерто Рико), Минеаполис, Сан Диего, Сан Хосе (Коста Рика). Те никога няма да бъдат “Ню Йорк”, всеки от тях има свои привлекателни страни, пише Саша Бродски.

Разрастването на града бе забавено след 2005-та поради поскъпващия бензин и свръхпредлагането на достъпни нови жилища в отдалечени покрайнини. Затова се възроди интересът към централни райони като Билтмор, Перадайз Вали, Скотсдейл, Темпи. Цените на имотите в тези райони на Метро Финикс са по-слабо засегнати от националната криза на ипотечната индустрия. Жилища за по един милион се купуват в брой. Търсенето не намалява.

Сега, например, имение край хотела “Билтмор” се продава за 14 милиона долара, а апартаментите започват от 350,000 долара.